Geïnspireerd door een podcast die ik onlangs luister, besloot ik om elke maand een bericht uit de krant van precies honderd jaar geleden te delen. Oude kranten geven je de kans om door de ramen van het verleden te gluren. In de kleinste berichtjes lees je persoonlijke verhalen, over hoe mensen leven, waar ze zich zorgen over maken, en hoe anders – of juist hoe herkenbaar – hun wereld is. Zo stuitte ik op een artikel in de Nieuwe Provinciale Groninger Courant van 11 juli 1925. Een bezorgde voogd vraagt zich daarin af of hij het geld van drie minderjarigen die onder zijn verantwoordelijkheid vallen misschien wat lucratiever kan beleggen dan bij de oerdegelijke Postspaarbank.

Rendement of risico?

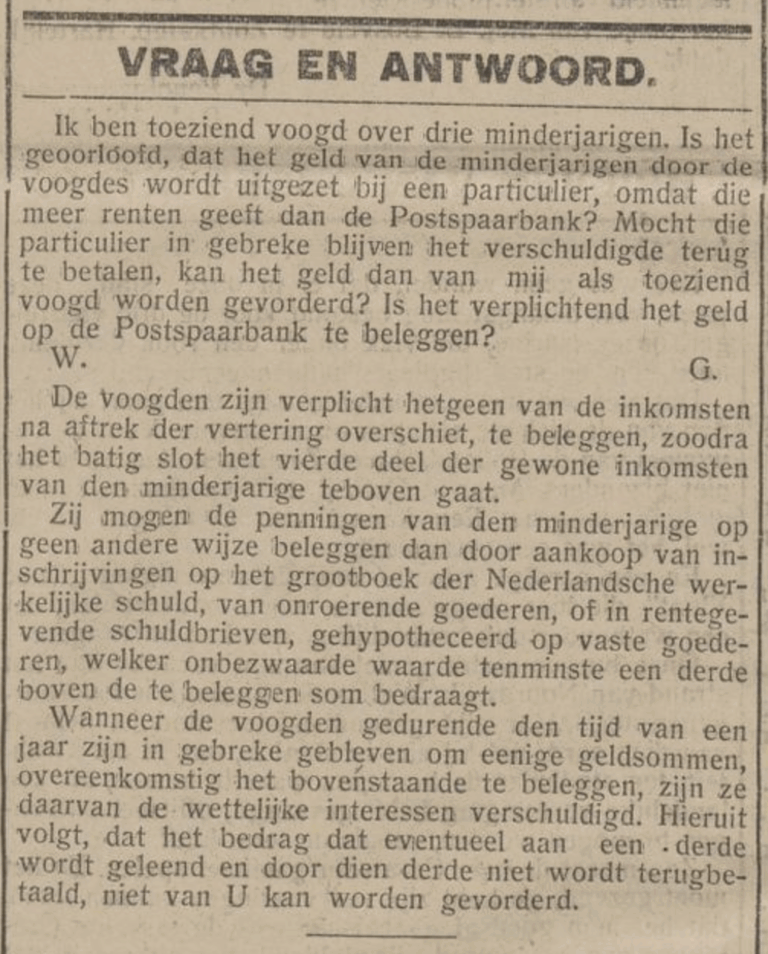

In de rubriek “Vraag en Antwoord”, de papieren versie van een financiële helpdesk, stelt deze ‘W. G.’ zijn vraag. Als toezichthoudend voogd over drie kinderen wil hij weten of hij hun geld mag uitzetten bij een particulier die meer rente biedt dan de Postspaarbank. Maar hij denkt vooruit: stel dat die particulier niet terugbetaalt, is hij dan aansprakelijk?

Zijn vraag is eigenlijk van alle tijden: hoe kun je verstandig omgaan met het geld van iemand anders, zeker als die ‘iemand’ nog te jong is om z’n eigen zakgeld goed te beheren?

Degelijkheid met de hoofdletter D

Het antwoord in de krant is helder en een tikje streng. Nee, voogden mogen het geld van hun pupillen niet zomaar overal in stoppen. Beleggen bij een vage oom met een ‘interessant’ plan voor een varkenshouderij? Geen goed idee. Er zijn maar een paar toegestane opties: Nederlandse staatsobligaties, onroerend goed of hypothecaire leningen met stevig onderpand. Dat onderpand moet bovendien minstens een derde méér waard zijn dan het bedrag dat wordt belegd. Kortom: geen ruimte voor avontuurlijke beleggingsavonturen, wel veel regels en voorwaarden.

Toen en nu: andere wereld, zelfde zorgen

Tussen de regels door zie je hoe serieus men in 1925 omgaat met voogdij en geldbeheer. Maar tegelijk is de situatie verrassend herkenbaar. Vandaag worstelen ouders, grootouders en voogden nog steeds met dezelfde vragen: is mijn spaargeld wel veilig? Moet ik beleggen? Wat als het fout gaat?

Alleen is de context veranderd: geen kasboekjes meer, maar apps; geen staatsobligaties, maar ETF’s; geen hypotheekaktes in viervoud, maar digitale handtekeningen. De zorgen blijven hetzelfde, alleen het jargon en de rentepercentages veranderen.

Volgende maand weer een blik door het venster

Ik ben benieuwd welk bericht ik volgende maand tegenkom. Misschien een ingezonden brief over de gevaren van rolschaatsen, een waarschuwing voor onzedelijke bioscopen of gewoon een heerlijk nuchtere klacht over het weer. Wat het ook wordt, ik lees met plezier door. Want soms merk je pas hoe weinig de mensen écht veranderen, als je ze leest in zwart-wit, op vergeeld papier.